Le monde de la formation professionnelle est souvent obscure pour les personnes non initiées. Fait de très nombreuses abréviations et initiales, il nécessite de s’y pencher en profondeur avant de bien comprendre comment il fonctionne.

Parmi les initiales les plus courantes : BPF ! Le Bilan Pédagogique et Financier. Qu’est ce que c’est ? A qui s’adresse-t-il ? Comment le préparer ? Comment le déposer ? Celui-ci soulève de très nombreuses questions.

Dans cet article vous trouverez les réponses à toutes ces questions. On vous explique tout !

QU'EST-CE QUE LE BILAN PÉDAGOGIQUE ET FINANCIER ?

Définition du BPF

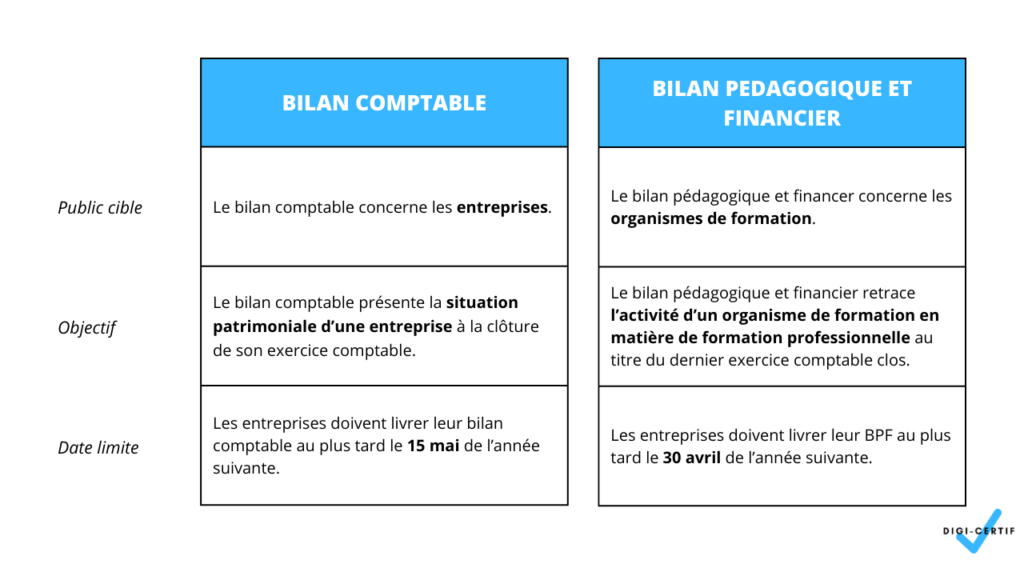

Le Bilan Pédagogique et Financier, communément appelé “BPF” est un document comptable de référence des organismes de formation en France. Ce bilan a pour objectif de retracer les recettes et les dépenses générées par les prestataires de formation et de dresser un bilan pédagogique de leur activité.

Tout comme chaque entreprise est tenue de délivrer un bilan comptable, chaque organisme de formation est tenu de délivrer chaque année un bilan pédagogique et financier.

Quand doit on soumettre son BPF ?

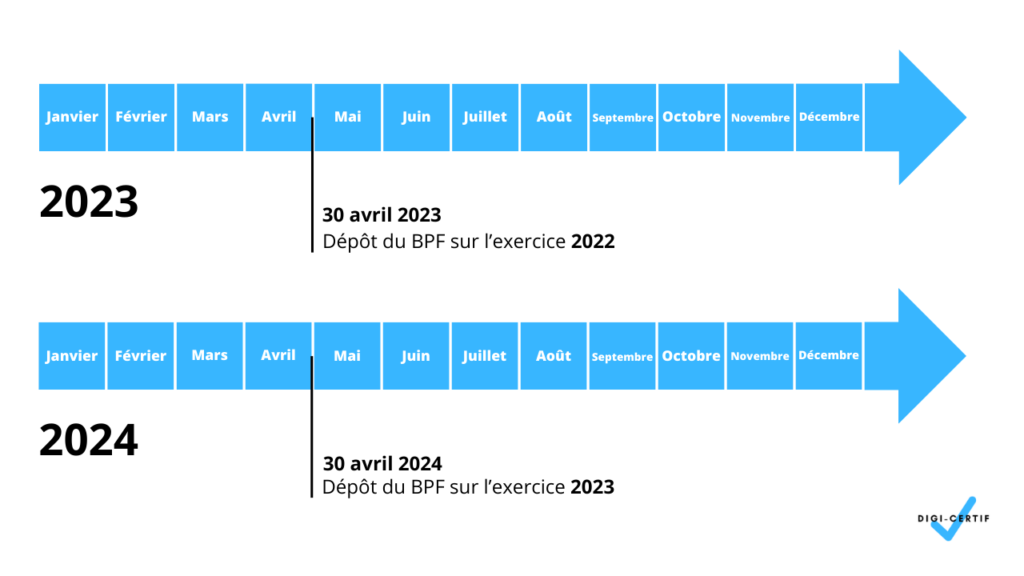

Les organismes de formation doivent délivrer leur BPF en se basant sur leur activité de formation du dernier exercice comptable clos au 30 avril.

Suivant le volume de formation délivrée chaque année par l’organisme de formation, la réalisation du BPF peut s’avérer longue. Aussi, il est conseillé à l’organisme de formation de se lancer dans la réalisation du BPF dès le début de l’année civile, soit dès le début du mois de janvier.

Qui est concerné par le BPF ?

Tous les organismes de formation doivent déposer leur BPF chaque année. Cela fait partie des devoirs qui leur sont imposés.

En effet, au même titre que les organismes de formation ont des droits (être exonéré de TVA sur leurs prestations de formation par exemple), ils ont aussi des devoirs : la réalisation annuelle d’un BPF est l’un d’entre eux.

Quel risque si on ne remplit pas son BPF ?

Tout entreprise qui s’est déclarée comme organisme de formation doit soumettre chaque année un Bilan Pédagogique et Financier (BPF) à la DREETS. Sans transmission de BPF, la déclaration d’activité de formation devient caduque, l’organisme de formation n’est plus considéré comme un organisme de formation : il est déréférencé. Autrement dit, il ne peut plus délivrer de formation professionnelle, n’est plus exonéré de TVA sur ses activités de formation et ne peut plus bénéficier d’aucun fond public dans le cadre de son activité de formation professionnelle. Les organismes de formation doivent préparer leur BPF en se basant sur leur activité de formation du dernier exercice comptable clos au 30 avril.

COMMENT ACCÉDER À SON ESPACE DE DÉPÔT DU BPF ?

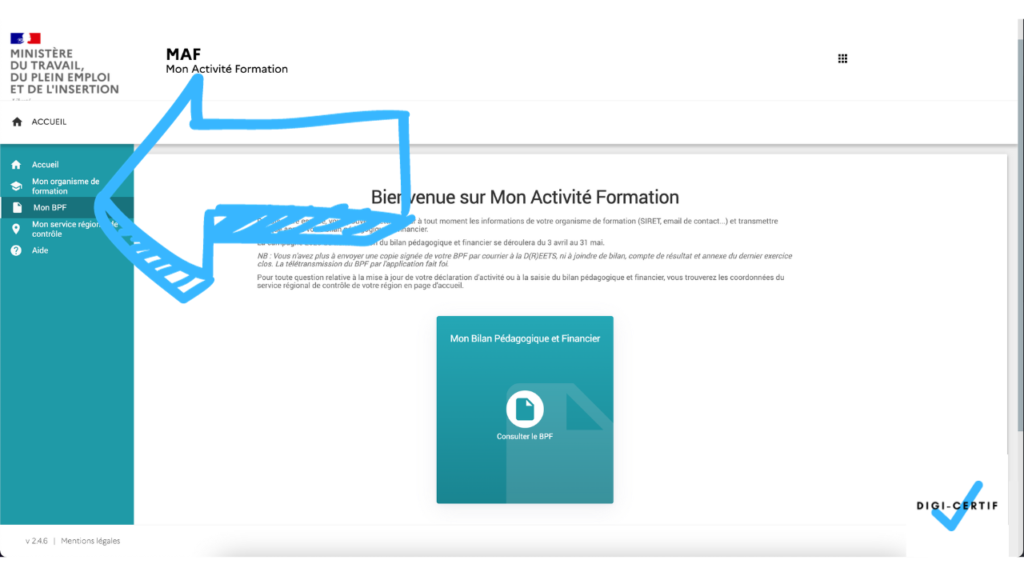

Connexion à Mon Activité de Formation

Depuis 2020, les services de l’Etat s’activent pour centraliser la gestion des organismes de formation. Désormais, tout se passe donc sur le site Mon Activité de Formation, le site de référence sur lequel les dirigeants d’organisme de formation retrouvent l’ensemble des informations importantes et administrent leur organisme. C’est notamment dans cet espace que de très nombreux organismes de formation se rendent pour retrouver leur numéro de déclaration d’activité égaré. La première étape du dépôt de votre BPF consiste donc à vous connecter sur le site Mon Activité de Formation.

Si vous n’avez pas vos identifiants de connexion, vous pouvez utiliser « Mot de passe oublié » pour récupérer votre mot de passe. Il est également possible que vous n’ayez jamais créé votre compte, cliquez alors sur « Se créer un compte » en haut à droite de l’écran.

Accès à l'interface de gestion du BPF

Une fois connecté à votre espace Mon Activité de Formation, rejoignez l’espace destiné au BPF en suivant le lien « Mon BPF » sur le côté gauche de la page.

Vous tombez alors sur les treize différents onglet du Bilan Pédagogique et Financier que vous devrez remplir.

LES TREIZE CHAPITRES DU BILAN PÉDAGOGIQUE ET FINANCIER

Le résumé

La première partie du Bilan Pédagogique et Financier (BPF) résume l’ensemble des informations concernant l’organisme de formation. Dans cette section, les détails clés tels que le Numéro de Déclaration d’Activité sont exposés, fournissant ainsi une référence unique permettant d’identifier l’organisme de formation en question. De plus, l’année d’obtention du dernier BPF est renseignée, offrant un contexte temporel sur la continuité des opérations pédagogiques et financières de l’organisme. Un autre élément crucial inclus dans cette partie est la date de télétransmission du dernier BPF. Cette information renforce la transparence et la responsabilité, permettant aux parties prenantes de suivre l’évolution de l’organisme de formation au fil des ans.

En résumé, cette première section du BPF constitue le fondement sur lequel repose toute l’analyse ultérieure du bilan pédagogique et financier, offrant une base solide pour évaluer l’efficacité et la stabilité de l’organisme de formation.

Identification de l'organisme de formation

Dans le deuxième volet du Bilan Pédagogique et Financier (BPF), intitulé « Identification de l’organisme de formation« , les détails se font plus précis, offrant une vue complète sur l’organisme de formation. Ce chapitre comporte une série d’informations cruciales telles que le Numéro SIREN, fournissant une identification légale unique pour l’organisme. Le Numéro d’établissement (SIRET) et le Code NAF apportent des précisions sur la localisation géographique et le domaine d’activité spécifique de l’organisme. La Raison sociale et le Sigle offrent un aperçu de l’identité de l’entité, tandis que l’adresse physique, accompagnée de son complément et du Code Postal, précise l’emplacement exact de ses locaux. Les moyens de communication tels que le téléphone et l’e-mail de contact sont également mentionnés, permettant ainsi aux parties prenantes de l’organisme de formation de le joindre facilement pour toute question ou clarification.

En résumé, cette section complémentaire du BPF élargit la compréhension de l’organisme de formation, en fournissant des détails concrets et spécifiques qui sont essentiels pour son identification précise et sa communication efficace avec le public.

Caractéristiques de l'organisme

Dans cette troisième section cruciale du Bilan Pédagogique et Financier (BPF), intitulée « Caractéristiques de l’organisme« , vous devrez renseigner les dates de début et de fin de l’exercice comptable. Pour la quasi-totalité des entreprises, l’exercice comptable débute le 1er janvier et prend fin le 31 décembre. Toutefois, ce n’est pas le cas pour toutes les entités. Certaines entreprises adoptent des exercices comptables décalés, c’est notamment le cas lorsque les entreprises font face à une grande saisonnalité dans leur activité. Les exercices comptables commencent alors le 1er juillet et terminent le 30 juin.

Avant de remplir cette section, il est indispensable de communiquer étroitement avec votre expert-comptable pour vérifier les dates de début et de clôture de l’exercice comptable de votre organisme de formation.

A noter que le BPF reflète l’activité de l’organisme de formation sur un exercice comptable spécifique. C’est ce qui fait toute l’importance des dates d’ouverture et de clôture des exercices comptables. Dans le cas où des actions de formation se dérouleraient sur deux exercices comptables successifs, vous devrez alors indiquer les produits et les charges au prorata de l’exécution des prestations.

De même, si des actions de formation sont réalisées au cours d’un exercice et payées ultérieurement, il est crucial d’intégrer ces données dans le BPF de l’année de réalisation des formations.

Cette rigueur dans le rattachement des données à l’exercice comptable en cours assure l’exactitude et la fiabilité du BPF, offrant ainsi une image fidèle de l’activité de l’organisme de formation.

Bilan financier hors taxes : origine des produits de l'organisme

Explications

Dans cette section intitulée « Bilan financier hors taxes : origine des produits de l’organisme« , il s’agira de renseigner les montants de produits de votre organisme de formation en fonction des financeurs et des divers dispositifs de formation. Ces données seront comptabilisées dans les comptes de classe 7 en comptabilité. Concrètement, il s’agit de renseigner les sources de rentrée d’argent dans votre organisme de formation. Est-ce que vos financements sont des financements publics ? privés ? via quels dispositifs ? Qui paye ?

Les entreprises pour la formation de leurs salariés

Il faudra d’abord commencer par détailler les produits provenant des entreprises pour la formation de leurs salariés. Cette ligne recense les produits provenant d’employeurs pour la formation de leurs salariés.

Les produits provenant des organismes gestionnaires des fonds de la formation professionnelle

Ensuite, catégorisez avec soin les fonds provenant des organismes gestionnaires de la formation professionnelle, en spécifiant chaque dispositif, qu’il s’agisse des contrats d’apprentissage, des contrats de professionnalisation, de la reconversion par alternance ou d’autres initiatives comme le compte personnel de formation.

Les produits provenant des pouvoirs publics pour la formation de leurs agents

Soyez ensuite exhaustif dans la liste des pouvoirs publics, incluant l’État, les collectivités territoriales, les établissements publics à caractère administratif, ainsi que les instances européennes et les conseils régionaux.

Les produits provenant de contrats conclus avec des personnes à titre individuel et à leurs frais

N’oubliez pas de consigner les produits provenant de contrats individuels, qu’ils soient conclus avec des personnes à titre individuel et à leurs frais, ou avec d’autres organismes de formation, y compris les CFA. Soyez particulièrement attentif aux détails, incluant les ressources publiques provenant de Pôle emploi et d’autres sources gouvernementales.

Enfin, veillez à calculer le total des produits réalisés au titre de la formation professionnelle, ainsi que la part du chiffre d’affaires global réalisé dans ce domaine, exprimée en pourcentage.

Bilan financier hors taxes : charges de l'organisme

Dans cette nouvelle section dédiée aux charges de l’organisme de formation, vous devrez présenter une gestion précise et détaillée des dépenses de votre organisme de formation. Au tout début de ce cadre, vous devrez indiquer le montant total des charges liées à l’activité de dispensateur de formation. Cette somme globale offre une vue d’ensemble sur les coûts engagés par votre organisme dans le cadre de ses activités éducatives.

Premièrement, il est impératif de spécifier le montant des salaires des formateurs, ces coûts étant comptabilisés dans les comptes 6411 en comptabilité. Cette information reflète l’investissement financier dans les ressources humaines, soulignant ainsi l’importance du personnel qualifié au sein de votre organisme.

D’autre part, il est crucial de détailler le montant des achats de formation ainsi que des honoraires de formation. Ces dépenses doivent être comptabilisées respectivement dans les comptes 604 et 6226 selon le plan comptable adapté aux dispensateurs de formation professionnelle ayant un statut de droit privé, comme stipulé dans l’arrêté du 2 août 1995 publié au J.O. du 12 août 1995. Il est essentiel de garder un enregistrement précis de ces coûts, car ils constituent des éléments clés pour évaluer la rentabilité et l’efficacité de vos programmes de formation.

Pour les organismes de droit public, il est impératif d’établir une correspondance entre ces données comptables et le libellé des comptes utilisés dans votre comptabilité interne. La cohérence entre ces chiffres garantit une transparence comptable et facilite la compréhension des coûts engagés par votre organisme.

Personnes dispensant des heures de formation

Dans cette nouvelle section intitulée « Personnes dispensant des heures de formation« , l’identification précise des intervenants joue un rôle fondamental dans l’évaluation de l’activité de votre organisme de formation. Il est impératif de recenser avec exactitude le nombre de formateurs impliqués et le nombre d’heures de formation qu’ils ont dispensées au cours de l’exercice comptable. Pour garantir une clarté optimale, veillez à indiquer le nombre total de formateurs impliqués dans les activités de formation de votre organisme.

Quant aux heures de formation dispensées par ces intervenants, arrondissez au nombre entier le plus proche. Cette précision est essentielle pour évaluer la charge de travail de vos formateurs et pour comprendre l’ampleur des efforts investis dans la prestation de vos programmes éducatifs. Un arrondi précis offre une vue d’ensemble claire et facilite les comparaisons d’une année à l’autre, permettant ainsi une analyse approfondie de la productivité de votre équipe pédagogique.

Soyez diligent dans la collecte de ces données, car elles offrent des indications cruciales sur l’efficacité opérationnelle de votre organisme de formation. Une gestion précise de ces chiffres permet non seulement de mesurer l’engagement de vos formateurs, mais également de mettre en évidence les domaines où des ajustements pourraient être nécessaires pour améliorer l’efficacité de vos programmes de formation.

Type de stagiaires de l'organisme

Dans ce cadre essentiel intitulé « Type de stagiaire de l’organisme« , l’objectif est de comprendre en détail le public bénéficiant des actions de formation que votre organisme propose. Pour chaque action de formation entreprise, il est impératif de répartir les stagiaires en fonction de leur statut. Il est crucial de noter qu’un stagiaire ne peut être comptabilisé qu’une seule fois pour une même action, garantissant ainsi l’exactitude des données.

Pour chaque action individuelle, il est nécessaire de recenser le nombre d’heures de formation suivies par chaque stagiaire et chaque apprenti. Ces heures de formation individuelles sont ensuite totalisées pour obtenir le nombre total d’heures suivies par l’ensemble des stagiaires au cours de cette action spécifique. Ce calcul s’applique à toutes les actions de formation, y compris celles dispensées à distance, offrant ainsi une vision complète de l’engagement des stagiaires dans votre programme éducatif.

Pour illustrer, prenons l’exemple d’une action de 6 heures dispensée à 12 stagiaires. Dans ce cas, le nombre de stagiaires est de 12, et le nombre d’heures de formation suivies par ces stagiaires est de 72 heures-stagiaires (12 stagiaires ayant suivi 6 heures de formation chacun). Ce calcul précis permet d’obtenir une mesure standardisée de l’effort de formation, offrant ainsi des données significatives pour évaluer l’impact réel de chaque action sur les stagiaires.

Une fois ces données recueillies pour chaque action, il est impératif de faire le total des heures suivies pour toutes les actions dispensées, en les répartissant selon le type de stagiaire. Cette analyse approfondie fournira des informations vitales sur l’engagement global des stagiaires, aidant ainsi votre organisme à adapter ses programmes de formation pour mieux répondre aux besoins spécifiques de chaque groupe. Soyez diligent dans la collecte de ces données pour assurer une évaluation précise et détaillée de l’impact de votre organisme de formation sur son public cible.

Dont activité sous-traitée de l'organisme

Le cadre d’après s’appelle « dont activité sous-traitée ». Dans ce cadre crucial, il est impératif de fournir des détails précis si votre organisme a délégué tout ou partie de ses actions de formation, de ses bilans de compétences, des actions permettant de faire valider les acquis de l’expérience, ainsi que des actions de formation par apprentissage à un autre organisme de formation. Cette section requiert une transparence totale sur les activités externalisées.

Pour chaque action spécifiée dans le cadre F – 1, il est essentiel d’indiquer le nombre de stagiaires impliqués et le nombre d’heures de formation qu’ils ont suivies auprès de l’organisme à qui votre organisme a sous-traité l’action. Ces informations sont cruciales pour évaluer l’ampleur de l’externalisation et l’impact sur le public cible. Soyez attentif aux détails, car une compréhension précise de ces chiffres permettra de mesurer l’efficacité de la sous-traitance et d’assurer la qualité des formations dispensées même en cas de délégation.

Il est recommandé de tenir un registre minutieux de toutes les activités externalisées, y compris le nombre d’heures de formation effectuées et le nombre de stagiaires impliqués, pour chaque action externalisée. Une gestion précise de ces données garantit une évaluation précise de l’efficacité des partenariats avec d’autres organismes de formation. Cette transparence contribue non seulement à la conformité réglementaire, mais également à une évaluation approfondie de l’efficacité globale de votre organisme de formation dans la réalisation de ses engagements envers les stagiaires et le public. Soyez rigoureux dans la collecte et la présentation de ces informations pour garantir l’intégrité et l’exactitude du Bilan Pédagogique et Financier de votre organisme.

Objectif général des prestations dispensées

Dans ce cadre crucial intitulé « Objectifs généraux des prestations dispensées », l’accent est mis sur la compréhension des objectifs globaux des services fournis par votre organisme de formation. Il est essentiel de définir clairement ces objectifs, car ils constituent la pierre angulaire de votre mission éducative.

Chaque prestation dispensée par votre organisme doit être clairement définie en termes d’objectifs. Ces objectifs généraux peuvent varier en fonction des programmes de formation, des publics cibles et des besoins spécifiques des stagiaires. Pour chaque prestation, il est impératif d’articuler ces objectifs de manière précise et concise, soulignant ce que les stagiaires devraient avoir acquis à la fin de la formation.

Lors de la compilation des données dans ce cadre, assurez-vous que les montants indiqués sur la ligne « total » (ligne 3) correspondent exactement aux montants indiqués sur la ligne 1 du cadre F – 1. Cette cohérence est cruciale pour garantir l’exactitude et la fiabilité des informations fournies. Tout écart entre ces chiffres doit être minutieusement vérifié et résolu pour assurer l’intégrité du Bilan Pédagogique et Financier.

Soyez précis et détaillé dans la description des objectifs généraux des prestations dispensées par votre organisme. Une articulation claire de ces objectifs permettra aux parties prenantes, aux organismes de régulation et aux stagiaires de comprendre pleinement la valeur ajoutée de vos programmes de formation. En assurant la correspondance précise des montants et la clarté des objectifs, votre organisme de formation démontrera son engagement envers la transparence et l’excellence pédagogique, renforçant ainsi sa réputation et sa crédibilité dans le domaine de la formation professionnelle. Soyez méthodique et précis dans l’élaboration de ces objectifs pour garantir la qualité et l’authenticité de votre Bilan Pédagogique et Financier.

Spécialité(s) de formation dispensée(s)

Dans le cadre précis de « Spécialités de formation dispensées« , l’objectif est de ventiler l’activité de votre organisme de formation en fonction des domaines spécifiques d’enseignement. Il est essentiel de catégoriser les actions de formation relevant d’une même spécialité de formation sous un seul et même code NSF, en se référant à la nomenclature des spécialités de formation.

Lorsque les enseignements englobent plusieurs matières, la spécialité de formation doit être déterminée en fonction de la matière dominante des enseignements. Il est impératif de choisir le code NSF le plus précis pour refléter au mieux la spécialité de la formation dispensée. Si aucune spécialité précise ne correspond, optez pour un code plus général qui s’applique le mieux. Pour les bilans de compétences, sélectionnez le code 415.

Chaque action de formation relevant d’une spécialité spécifique doit être regroupée sur une même ligne, ce qui facilite une ventilation claire et détaillée de l’activité de l’organisme. Assurez-vous que les données dans les cases « Total » des cadres F – 1, F – 3 et F – 4 correspondent précisément, indiquant ainsi le même nombre de stagiaires et le même nombre total d’heures de formation suivies par l’ensemble des stagiaires et des apprentis. Cette cohérence est essentielle pour assurer l’exactitude et la fiabilité des informations dans le Bilan Pédagogique et Financier.

Soyez attentif aux nuances dans la détermination des spécialités de formation. Un classement précis permettra non seulement de répondre aux exigences réglementaires, mais aussi d’offrir une vue d’ensemble claire et significative des domaines d’expertise de votre organisme de formation. Une catégorisation précise facilite également l’analyse de la performance par spécialité, aidant ainsi à identifier les domaines de force et les opportunités d’amélioration dans votre offre éducative. Soyez rigoureux dans votre approche pour garantir une ventilation précise et complète de votre activité de formation dans le Bilan Pédagogique et Financier.

Bilan pédagogique : stagiaires dont la formation a été confiée à votre organisme par un autre organisme de formation

Dans ce cadre spécifique intitulé « Stagiaires dont la formation a été confiée à votre organisme par un autre organisme de formation« , l’objectif est d’identifier les données relatives aux stagiaires et aux heures de formation lors de votre intervention en vertu d’un contrat de prestation de service, d’un contrat de sous-traitance ou sur honoraires pour le compte d’un autre organisme de formation. Ces informations correspondent aux actions pour lesquelles vous avez indiqué des produits à la ligne 10 du cadre C.

Pour chaque action effectuée dans le cadre de ces contrats, il est essentiel de recenser précisément le nombre d’heures de formation suivies par chaque stagiaire et chaque apprenti. Ces heures de formation individuelles doivent être totalisées pour obtenir le nombre total d’heures suivies par l’ensemble des stagiaires pendant cette action spécifique. Cela inclut également les actions de formation à distance, garantissant ainsi une vue complète de l’engagement des stagiaires dans votre programme éducatif.

Pour illustrer, si votre organisme a dispensé une action de 6 heures à 12 stagiaires, le nombre total d’heures de formation suivies serait de 72 heures-stagiaires (12 stagiaires ayant suivi 6 heures de formation chacun). Ce calcul précis permet d’obtenir une mesure standardisée de l’effort de formation, offrant ainsi des données significatives pour évaluer l’impact réel de chaque action sur les stagiaires.

Une fois ces données recueillies pour chaque action, il est impératif de faire le total des heures suivies pour toutes les actions dispensées dans le cadre de ces contrats de prestation de service, de sous-traitance ou sur honoraires. Cette analyse approfondie fournira des informations vitales sur l’engagement global des stagiaires dans le cadre de ces contrats spécifiques, aidant ainsi votre organisme à évaluer son efficacité dans la réalisation des formations confiées par d’autres organismes. Soyez diligent dans la collecte de ces informations pour assurer une évaluation précise et complète de votre impact en tant qu’organisme de formation dans ces partenariats.

Personne ayant la qualité de dirigeant

Dans ce dernier cadre important intitulé « Personne ayant la qualité de dirigeant« , vous avez l’opportunité de sélectionner le dirigeant déclarant ou d’ajouter cette personne à la liste si elle n’est pas déjà présente. Il vous est également possible de mettre à jour les informations concernant les personnes précédemment déclarées. Pour sélectionner le dirigeant, cochez simplement la case correspondante.

Il est essentiel de veiller à ce que les détails de la personne désignée comme dirigeant soient corrects et à jour. Cette personne joue un rôle crucial dans le processus de déclaration du Bilan Pédagogique et Financier de votre organisme de formation. Assurez-vous que les coordonnées et les informations d’identification du dirigeant soient précises et complètes, car elles sont utilisées dans le cadre de la communication officielle et des démarches administratives.

La précision dans cette section garantit que les communications et les notifications officielles sont adressées au bon destinataire, assurant ainsi une transparence et une efficacité dans les processus administratifs de votre organisme de formation. Soyez attentif aux détails lors de la sélection ou de la mise à jour du dirigeant déclarant, car cela contribue à maintenir l’intégrité de votre déclaration annuelle du Bilan Pédagogique et Financier.

Préparer Qualiopi avec nos ressources gratuites

Document Excel (CSV, XLSX)

Benoît Boitard est fondateur de Digi-Certif. Diplômé de Sciences Po Paris, spécialité management et qualité au sein des organisations, il est auditeur Qualiopi et responsable qualité au sein de plusieurs organismes de formations depuis 2020.